|

|

|

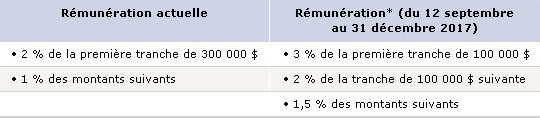

Have you been taking advantage of the RBC Payout Annuity compensation increase? Remember, it’s available for a limited time only: Now to December 31, 2017!

*To receive the higher commissions, all paperwork must be received in good order, along with the annuitant’s money, within this time period.

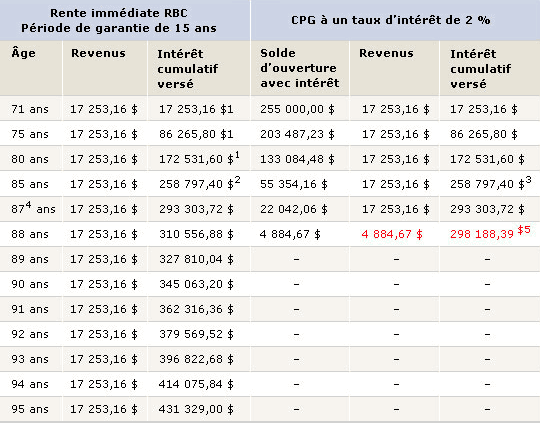

Payout Annuity vs. a Guaranteed Investment Certificate (GIC)**

Consider a client with $250,000 in RRSP savings, choosing between an RBC Payout Annuity and a GIC:

|

|

The RBC Payout Annuity income continues as long as the annuitant is alive, ensuring that he or she never runs out of money. The 15-year guarantee period ensures that principal is repaid. |

| |

|

|

|

When trying to match the RBC Payout Annuity income, the GIC exhausts after age 87, potentially leaving the client with an income shortfall in retirement if he or she lives beyond life expectancy. |

If you have clients turning 71 this year who have an RRSP, talk to them about how an RBC Payout Annuity can help meet their tax deferral needs and give them a guaranteed income stream for life.

|

|

|

|